사업분야

사업분야

장애인연계고용

사업분야

장애인연계고용

장애인연계고용

장애인 고용 의무제도란?

근로자를 고용하는 사업주는 그 근로자 총수의 100분의 5 범위 안에서 대통령으로 정하는 비율 이상에 해당하는 장애인 근로자를 의무적으로 고용하여야 합니다.

국가·지방자치단체와 50명 이상 공공기관은 3.6%, 50명 이상 민간기업은 3.1%의 장애인을 의무고용해야합니다.

만약, 의무고용을 이행하지 않는 경우 아래와 같이 “장애인고용부담금”이 산정됩니다.

[ 고용 수준별 부담기초액 및 가산율 ]

| 고용 의무 이행 수준 | 가산율 | 부담기초액 (2022년 적용·2023년 신고) |

|---|---|---|

| 의무고용인원의 3/4 이상 고용한 경우 | - | 1,149,000원 |

| 의무고용인원의 1/2~3/4에 미달하는 경우 | 6% 가산 | 1,217,940원 |

| 의무고용인원의 1/4~1/2에 미달하는 경우 | 20% 가산 | 1,378,800원 |

| 의무고용인원의 1/4에 미달하는 경우 | 40% 가산 | 1,608,600원 |

| 장애인을 한 명도 고용하지 않는 경우 | 해당연도 최저임금 | 1,914,440원 |

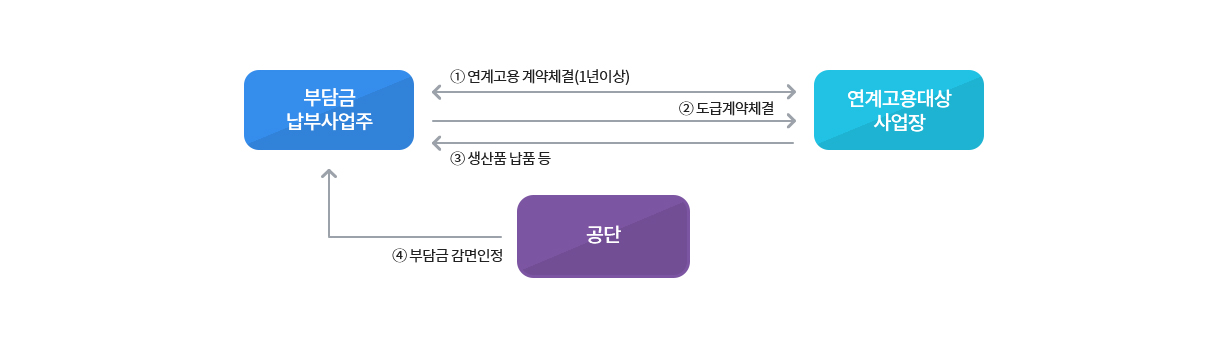

연계고용 부담금 감면제도란?

부담금 납부 의무가 있는 사업주가 연계고용 대상 사업장(장애인표준사업장)에 도급을 주어 그 생산품을 납품받는 경우 연계고용 대상 사업장에서 종사한 장애인근로자를 부담금 납부의무 사업주가 고용한 것으로 간주하여 부담금을 감면하는 제도입니다.※ 근거 : ‘장애인고용촉진 및 직업재활법’ 제33조 제4항 및 제11항

장애인고용부담금 감면 기준

-

1년 도급 계약 금액의

최대 50%

- OR

-

장애인고용부담금 총액의

최대 60%

| 장애인 고용부담액 | 도급계약금액 | 장애인고용노동부담금 60% | 장애인고용노동부담금 50% | 실제 감면액 |

|---|---|---|---|---|

| 1억원 | 1억원 | 6천만원 | 5천만원 | 5천만원 |

| 1억 2천만원 | 6천만원 | 6천만원 | 6천만원 | |

| 2억원 | 6천만원 | 1억원 | 6천만원 |

2개의 금액중 가장낮은 금액이 실제 감면 금액으로 설정

연계고용 부담금 감면 절차

정성소식 더보기

고객센터

02-3775-1245

- 상담시간평일 09:00 ~ 17:00(점심 12:00 ~ 13:00)

- 휴무일토요일, 일요일, 공휴일

근무시간 이후에는 문의게시판을 이용해주세요.

- 정성영농조합법인

- 대표자 : 손경호

- 사업자등록번호 : 476-96-01456 사업자정보보기

- 서울특별시 영등포구 국회대로800, 209호 (여의도동, 여의도파라곤)

- TEL : 02-3775-1245

- FAX : 070-4275-0651

- 통신판매업신고번호 :

제2023-인천강화-0008호

- 개인정보보호관리자 : 손경호 (sonkh7188@naver.com)

Copyright(C) Jungsung Farming Association Corporation. All Rights Reserved. Hosting By Threeway